第一章 房地产开发流程与涉税简介

第一节 房地产开发流程简介

近10年来,随着房价的上涨,房地产行业一直是社会的热点行业,房地产行业也从原来的建筑业中脱离出来,成为国家的支柱产业。房地产业是指通过市场机制从事房地产投资、开发、建设、销售、出租、管理、服务、咨询等项目的产业,具体可分为房地产开发与经营业、房地产经纪业、房地产管理业(物业管理业)、二手房交易的经营管理等行业。房地产开发与经营是房地产业的主要内容,也有其特殊的行业特征。

房地产行业是一个资源整合型行业,开发流程长、资金密集,精装住宅从拿地到交房一般开发周期为22~26个月,商业地产则更长,商业地产行业内以速度取胜的万达,从拿地到开业开发周期为18个月,已是行业的速度标杆,普通商业地产开发商开发周期为3~5年。

房地产行业另一个显著的特征是涉及行政主管部门多,基本上涉及了所有的行政主管部门,其中房地产开发的许多重要节点与里程碑都是以行政部门的审批文件为依据。掌握财税从掌握业务开始,一个不了解业务的财税人员不可能成为优秀的财税人员,了解房地产开发业务需从了解房地产开发流程开始。

一、房地产开发流程

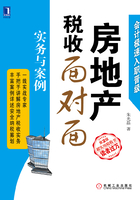

我们先来看一个简单的房地产开发流程图,如图1-1所示,它浓缩了对于财税人员重要的9个关键性节点,实际的房地产开发流程远比这复杂。

图1-1 房地产开发项目开发流程图

二、与财税人员相关的9个重要的开发节点

(1)签订土地出让合同。绝大多数房地产集团公司出于风险分散的考虑,往往倾向将多个项目分散在不同的项目公司运作,与母公司形成一道风险防火墙,以免一个项目的风险拖累其他项目。同时地方政府出于税收的考虑不支持分公司主体的开发企业,因而参与拍地的企业往往不是最后开发该地块的公司壳主体,签订土地出让合同的公司往往也不是开发该地块的公司壳主体,因而签订土地出让合同后,不能急于将土地权过户至拍地公司名下。笔者曾遇到一个案例,一个餐饮企业进军房地产行业,由于缺少经验,马上将土地权过户至餐饮企业名下,结果房地产项目公司成立后,无法将土地权过户至房地产项目公司名下,税务机关认为第二次过户属于销售行为,需交纳相关税金才准予过户。

(2)设立项目公司。设立项目公司时有许多考量,分公司还是子公司,外资还是内资,投资总额与注册资本的比例,注册地的选择,还涉及利用地方政府之间的竞争关系进行税收优惠政策的谈判,这是公司战略层面的安排,对公司的发展与影响也是长远的。我曾经接触过有房地产公司取得直线返还当地财政所得70%的税收返还优惠,在这种情况下,在公司设立阶段,该房地产公司已经完成了税收战略层面的安排。

(3)发改委立项。发改委立项主要是考察项目的投资额及可行性,但是对于财税人员来说,立项批复中的投资总额,是融资金额的重要依据。在现在的金融环境下,银行一般要求自有资金占投资总额的40%~50%,同时贷款金额不超过投资总额的50%,因而这时立项批复中的投资总额就显得尤为重要,投资总额大融资总额就大,一些房地产公司为了增加融资金额减少开发自有资金盲目放大申报投资金额,所以许多地方发改委为了防止房地产公司骗贷对投资总额进行严格的审核。一些省份还以立项做为土增清算单位。

(4)取得建设用地许可证。建设用地规划许可证由规划部门颁发,是核定土地用途及用地界线的法律依据。用地许可证对于财税人员来说,最重要的作用在于,部分银行是以土地使用证、建设用地许可证作为房地产项目贷款可以进行前期评级、项目评估的条件,取得了土地使用证、建设用地许可证及总平面图即可以进行贷款上报审批。

(5)建设工程规划许可证。取得了建设工程规划许可证,意味着项目施工图已获得规划局认可,有了建筑工程规划许可证,项目贷款可以上审贷会审批,可以进行实质性的贷款授信审批了。伴随着规划许可证的审批,房地产公司可以取得项目方案审查意见书(或规划批准书),该文件会正式确定地上的建筑面积、车位数量、各种公建面积、各业态建筑面积、建筑层数、密度、绿地率等指标,至此项目的重要指标得以确定。

(6)建设工程施工许可证。取得了建设施工许可证,意味着项目的总包单位已经确定,项目主体可以动工。有了建筑工程施工许可证银行贷款可以提取,开发项目的建设资金可以通过银行贷款进行解决。在取得建设工程施工许可证这个时点,股东垫付款项达到极大值。许多房地产项目前期资金断流就是在这个时间节点,由于银行贷款不满足提取条件,股东垫付款项达到极值,办理施工许可证的那笔资金成为压死骆驼的最后一根稻草,项目公司无法取得建设工程施工许可证,只能通过资产重组或转让股权的方式来盘活项目或者黯然出局。

(7)预售许可证。取得预售许可证,是房地产公司资金由流出转向流入的转折点,取得预售许可证前这个时点,项目公司资金流出达到极大值。取得预售许可证,房地产项目已经度过了风险期。在江苏一些地区,取得预售许可证前必须完成前期物业服务公司的招投标工作。

(8)竣工验收备案(建筑临时和正式使用证)。竣工验收取得竣工备案表或建筑物的临时(正式)使用证,表示该建筑物可以投入使用。在会计上,竣工验收取得竣工备案表或建筑物的临时(正式)使用证,是存货达到预计可使用状态的形式标准,自此后,利息等费用就停止资本化。在税收上,竣工验收取得竣工备案表或建筑物的临时(正式)使用证,国税发[2009]31号文以此作为区分产品是否完工的标志,并以此节点为分水岭将收入区分为销售未完工产品的收入与销售已完工产品的收入,具有非常重要的里程碑意义。

(9)交房。交房是房地产公司将所开发的产成品交付给小业主的行为,根据《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》法释[2003]7号第十一条规定“对房屋的转移占有,视为房屋的交付使用,但当事人另有约定的除外。房屋毁损、灭失的风险,在交付使用前由出卖人承担,交付使用后由买受人承担;买受人接到出卖人的书面交房通知,无正当理由拒绝接收的,房屋毁损、灭失的风险自书面交房通知确定的交付使用之日起由买受人承担,但法律另有规定或者当事人另有约定的除外”。因而自交房后,房屋毁损、灭失的风险由买受人承担,所有权相关的主要风险转移,从会计的角度,根据会计准则-收入准则,房地产公司可以在利润表上确认销售收入并结转销售成本,配比主营业务税金及附加。